Đối với một doanh nghiệp dù quy mô có rất lớn hay nhỏ như thế nào thì cũng đều phải tính thuế cho lô hàng cả xuất và nhập khẩu. Tổng thuế phải nộp là khác nhau đối với mỗi lô hàng khác nhau như là: thuế tiêu thụ, thuế xuất khẩu, thuế nhập khẩu,… việc đóng thuế còn do loại đơn hàng là gì mà đóng thuế. Dưới đây là hướng dẫn cách tính thuế xuất nhập khẩu. Cùng Unica tìm hiểu qua bài viết dưới đây.

Thuế xuất nhập khẩu là gì?

Khái niệm

Thuế xuất nhập khẩu có văn bản pháp luật cụ thể đó là Luật thuế nhập khẩu, thuế xuất khẩu được ban hành vào năm 2016. Thuế xuất nhập khẩu hay còn được gọi tắt là thuế quan. Hiện nay quy định pháp luật chưa có định nghĩa hay giải thích thuế xuất nhập khẩu là gì. Tuy nhiên bạn có thể hiểu thuế xuất nhập khẩu như sau:

– Thuế xuất khẩu chínhlà loại thuế đánh vào những mặt hàng mà Nhà nước muốn hạn chế việc xuất khẩu.

– Thuế nhập khẩu được hiểu là loại thuế mà một quốc gia hay vùng lãnh thổ đánh vào hàng hóa có nguồn gốc từ nước ngoài trong quá trình nhập khẩu.

Thuế xuất nhập khẩu là gì?

Đối tượng nào phải chịu thuế xuất nhập khẩu?

Hàng hóa xuất, nhập khẩu của các tổ chức kinh tế Việt Nam thuộc các thành phần kinh tế sẽ được phép trao đổi, mua bán, vay nợ với nước ngoài.

+ Hàng hóa xuất, nhập khẩu của tổ chức kinh tế nước ngoài hoặc các hình thức đầu tư nước ngoài tại Việt Nam.

+ Hàng hóa được phép xuất khẩu vào khu chế xuất tại Việt Nam và doanh nghiệp nằm trong khu chế xuất được phép nhập khẩu vào trong thị trường của Việt Nam.

+ Hàng hóa xuất, nhập khẩu để làm hàng mẫu, quảng cáo hay dự hội chợ triển lãm cũng như viện trợ hoàn lại và không hoàn lại.

+ Hàng hóa hoặc quà biếu tặng, tài sản di chuyển vượt tiêu chuẩn sô hành lý được miễn thuế.

Đối tượng chịu thuế xuất nhập khẩu

Đối tượng nào không phải chịu thuế xuất nhập khẩu?

Hàng hóa vận chuyển quá cảnh hoặc chuyển khẩu qua cửa khẩu của Việt Nam.

+ Hàng hóa nhận viện trợ nhân đạo hoặc viện trợ không hoàn lại của các chính phủ, tổ chức liên hợp quốc hoặc tổ chức liên chính phủ, tổ chức quốc tế, phi chính phủ…. cho Việt Nam và ngược lại.

+ Hàng hóa từ khu phi thuế quan xuất khẩu nước ngoài và ngược lại nhưng chỉ được sử dụng trong khu phi thuế quan hoặc từ khu phi thuế quan này qua các khu phi thuế quan khác.

+ Hàng hóa chính là phần dầu khí thuộc thuế tài nguyên của nhà nước phi xuất khẩu.

Chuẩn bị trước khi tính thuế

Trước hết để chuẩn bị cho việc tính thuế cần xác định xem hàng hóa sản phẩm đó có phải chịu thuế gì hay không và nắm rõ mức thuế cho xuất nhập khẩu của hàng hóa bằng cách phải tìm tra được mã HS code của lô hàng.

Không chỉ thế mà cần phải có một số những tin tức cụ thể về lô hàng để tính thuế như:

– Vị trí địa điểm của quá trình vận chuyển thuế từ đâu đến đâu với các quãng cụ thể.

Cước vận chuyển:

– Lô hàng: trong lô hàng có thể là một loạt các loại hàng khác nhau, cần phải nắm rõ các mã HS code của mỗi loại hàng và tính tổng thuế của tất cả các loại hàng.

– Tính chính xác trị giá hải quan bao gồm:

+ Tiền hàng

+ Cước vận chuyển quốc tế

+ Các khoản phụ khác phải tính vào

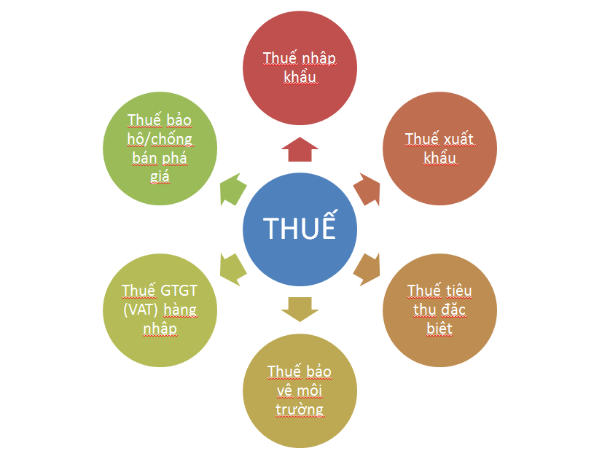

Các loại thuế xuất nhập khẩu của một lô hàng:

– Thuế nhập khẩu

– Thuế xuất khẩu

– Thuế tiêu thụ đặc biệt

– Thuế bảo vệ môi trường

– Thuế GTGT (VAT) hàng nhập

– Thuế bảo hộ chống bán phá giá

Các loại thuế xuất nhập khẩu của một lô hàng

Đăng ký khoá học kế toán online ngay để nhận ưu đãi. Khóa học sẽ giúp bạn nắm được kiến thức tổng quát về kế toán. Đồng thời, hiểu được đúng quy trình vận hành kế toán thực tế, biết làm sổ sách kế toán và báo cáo tài chính một cách hiệu quả và chính xác.

Kế toán sản xuất và tính giá sản phẩm

Phan Đắc Hoan

Thành thạo sổ sách kế toán và báo cáo tài chính trên Excel

Hoàng Giang Nam

Kế toán cho người mới bắt đầu

PHẠM THỊ TUYẾT

Căn cứ để tính thuế xuất nhập khẩu

+ Số lượng từng mặt hàng thực tế xuất nhập khẩu được ghi cụ thể bên trong tờ khai hải quan.

+ Giá tính thuế cho từng mặt hàng.

+ Thuế suất từng mặt hàng cụ thể.

+ Tỷ giá khi tính thuế.

+ Đồng tiền nộp thuế.

+ Mức thuế tuyệt đối được tính dựa trên một đơn vị hàng hóa (đối với mặt hàng có áp dụng thuế tuyệt đối).

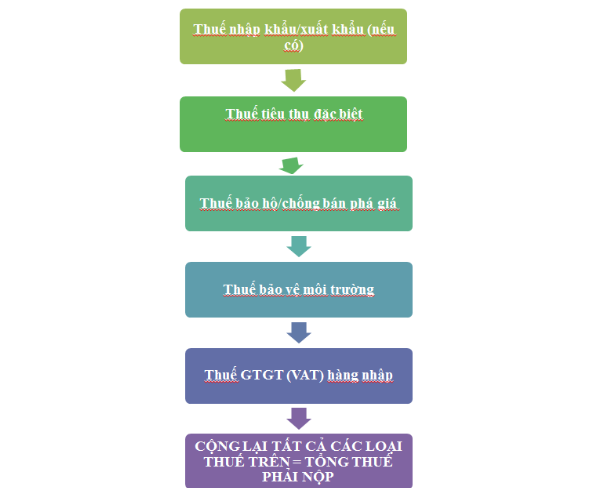

Trình tự tính thuế

Tính giá thuế của các loại thuế theo trình tự tính từ:

Trình tự tính thuế

– Thuế xuất nhập khẩu

– Thuế tiêu thụ đặc biệt

– Thuế bảo hộ chống bán phá giá

– Thuế bảo vệ môi trường

– Thuế GTGT (VAT) hàng nhập

Cuối cùng là cộng tổng các thuế trên để ra tổng thuế phải nộp.

Cách tính thuế xuất nhập khẩu

Cách tính thuế xuất nhập khẩu đối với hàng hóa

Đối với các loại hàng hóa áp dụng tính thuế nhập khẩu theo thuế theo tỷ lệ phần trăm được thực hiện như sau:

Thuế nhập khẩu phải nộp = Trị giá tính thuế nhập khẩu x Thuế suất thuế nhập khẩu

Trong đó:

– Trị giá tính thuế nhập khẩu = Tiền hàng + cước vận chuyển quốc tế theo điều kiện giao hàng + các khoản phải cộng/chi phí phát sinh cho đến cảng nhập.

– Thuế suất thuế nhập khẩu: Tùy thuộc vào mã HS code để tra mức thuế suất, hoặc hàng hóa có C/O ưu đãi sẽ áp dụng với mức thuế suất của hàng có C/O.

Đối với Hàng hóa áp dụng thuế nhập khẩu theo thuế suất tuyệt đối

Thuế nhập khẩu = Số lượng hàng hóa thực tế nhập khẩu x Mức thuế tuyệt đối quy định trên một đơn vị hàng hóa

Cách tính thuế xuất nhập khẩu

Cách tính thuế hỗn hợp

Phương pháp tính thuế hỗn hợp đó là việc áp dụng đồng thời phương pháp tính thuế theo tỷ lệ phần trăm và phương pháp tính thuế tuyệt đối.

Số thuế áp dụng phương pháp tính thuế hỗn hợp được xác định chính là tổng số thuế dựa theo tỷ lệ phần trăm và số thuế tuyệt đối.

Cách tính thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt = Trị giá tính thuế thuế tiêu thụ đặc biệt x Thuế suất

Trong đó: Trị giá tính thuế thuế tiêu thụ đặc biệt sẽ = (Thuế nhập khẩu + Trị giá tính thuế nhập khẩu) x thuế suất

Bài tập tính thuế xuất nhập khẩu

Ví dụ: Công ty Uy Tín có nhập khẩu 500 cây thuốc lá Cigar La Habana của Cuba theo giá CIF là 100 USD/cây. Tỉ giá ngoại tệ khi đó là 1 USD = 20.000 VNĐ. Trong đó: thuế nhập khẩu là 40%, thuế tiêu thụ đặc biệt với mặt hàng thuốc lá là 70%, thuế GTGT là 10%.

Giá tính thuế = 500 * 100 * 20.000 = 1.000.000.000 đồng

Thuế nhập khẩu: 1.000.000.000 * 40% = 400.000.000 đồng

Thuế tiêu thụ đặc biệt: (1.000.000.000 + 400.000.000) * 70% = 980.000.000 đồng

Thuế GTGT cho hàng nhập khẩu:

(1.000.000.000 + 400.000.000 + 980.000.000) * 10% = 238.000.000 đồng

Tổng kết

Trên đây là hướng dẫn về cách tính thuế xuất nhập khẩu, mỗi doanh nghiệp khi đi vào hoạt động cần hiểu rõ về thuế dành cho doanh nghiệp để có thể dễ dàng trong việc phân tích thuế, tham gia ngay khóa học kế toán trên Unica các chuyên gia sẽ bật mí cho bạn cách tính, mẹo tính nhanh mà không phải ai cũng biết.

Cảm ơn bạn đã giành thời gian đọc bài viết.

>> Cách tính khấu hao tài sản cố định

>> Cách hạch toán hàng bán bị trả lại mà người làm kinh doanh nên biết

>> Hướng dẫn định khoản kế toán bán hàng